[2022/10/06]

현금영수증 발급대상과 현금매출명세서 제출대상

----------------

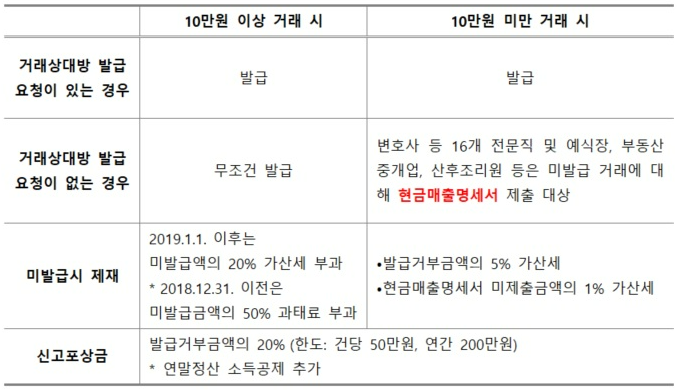

현금영수증 의무발행업종을 영위하는 사업자로서 현금영수증가맹점으로 가입한 사업자는 건당 10만원 이상(VAT 포함)인 재화 또는 용역을 공급하고 그 대금을 현금을 받은 경우에는 상대방이 현금영수증 발급을 요청하지 않더라도 현금영수증을 발급해야 한다(소법 162조의3 제4항).

다만, 사업자등록을 한 자에게 재화 또는 용역을 공급하고 세금계산서 또는 계산서를 발급한 경우에는 현금영수증을 발급하지 않을 수 있다. 주민번호 기재 종이세금계산서를 발급한 경우에는 현금영수증을 반드시 발급해야 하며, 전자세금계산서를 발급하는 경우에는 현금영수증을 발급하지 않아도 된다.

1. 위반시 제재사항

현금영수증 발급의무 대상자가 현금영수증을 발급하지 아니한 경우 거래대금의 20% 가산세를 부과한다.

* 2018.12.31 이전에는 50%에 상당하는 과태료를 부과함

2. 각종 세제상 감면배제

현금영수증가맹점으로 가입하여야 할 사업자가 이를 이행하지 아니한 경우에는 해당 사업장에 대하여 중소기업특별세액감면 등을 적용하지 아니한다. 단, 의무불이행에 대하여 정당한 사유가 있는 경우 제외한다.

3. 규정요약

4. 현금매출명세서 제출 대상 업종 (미제출시 가산세 1%)

심판변론인업, 변리사업, 법무사업, 변호사업, 공인회계사업, 세무사업, 경영지도사업, 기술지도사업, 감정평가사업, 손해사정인업, 통관업, 기술사업, 건축사업, 도선사업, 측량사업, 공인노무사업, 의사업, 한의사업, 약사업, 한약사업, 수의사업 등이 된다.

- 약국은 소매업에 해당하므로 제외

- 제출대상 업종과 제외업종을 겸업하는 경우는 제출

- 수의업은 보건업 중 병의원에 해당하지 않기 때문에 제외

- 간이과세자는 제외

[출처 : 비즈앤택스 제공(BIZNTAX@DAUM.NET)]

기사 게재일: [2022/10/06]