[2022/09/15]

’22년 귀속 종합부동산세 법령 주요 개정내용,

합산배제 임대주택 관련 민특법 주요 개정내용,

----------------

’22년 귀속 종합부동산세 법령 주요 개정내용

1. 공정시장가액비율

- 주택분 공정시장가액비율이 95%에서 60%로 인하, 토지분 공정시장가액비율은 95%에서 100%로 인상

2. 합산배제 기타주택 확대

① 어린이집용 주택: 가정어린이집용 주택 → 어린이집용 주택

(적용요건) 「영유아보육법」에 따라 시ㆍ군ㆍ구 인가를 받거나 운영을 위탁받은 국공립어린이집으로 세무서에서 고유번호를 부여받고 5년 이상 계속하여 운영

② 문화재 주택: 국가등록문화재 주택 → 등록문화재 주택

③ 주택건설 목적 멸실주택: 아래의 사업자가 주택건설사업을 위하여 멸실시킬 목적으로 취득하여 3년 이내 멸실시키는 주택

가. 「공공주택 특별법」 제4조 제1항에 따라 지정된 공공주택사업자

나. 「도시 및 주거환경정비법」 제24조∼제28조 규정에 따른 사업시행자

다. 「도시재생 활성화 및 지원에 관한 특별법 제44조에 따라 지정된 혁신지구재생사업의 시행자

라. 「빈집 및 소규모주택 정비에 관한 특례법」 제17조∼19조에 따른 사업시행자

마. 「주택법」에 따른 주택조합 및 주택건설사업자

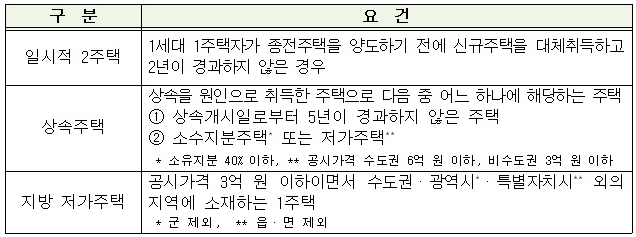

3. 1세대 1주택자 판정 시 주택 수 제외

- 일시적 2주택, 상속주택, 지방 저가주택을 주택 수 판정시 제외하여 1세대 1주택자 계산방식 적용(최초 신고 이후 변동사항이 없는 경우 계속 적용)

- 일시적 2주택 요건 미충족시 경감세액 및 이자상당가산액(1일당 0.022%) 추징

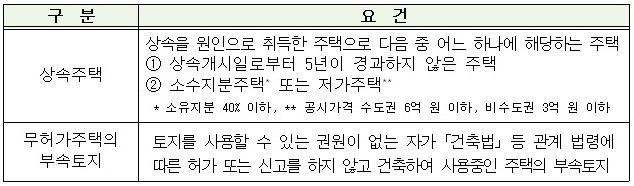

4. 세율 적용 시 주택수 산정 특례

- 상속주택, 무허가주택의 부속토지를 소유한 경우 납세자 신청 시 해당 물건을 세율 적용 시 주택수 산정에서 제외

5. 일반 누진세율 적용 법인 확대

① 「사회적기업 육성법」에 따른 사회적기업과 「협동조합 기본법」에 따른 사회적협동조합

(적용요건) 사회적기업등 구성원의 주택 공동 사용, 「사회적기업 육성법」에 따른 취약계층이나 「주거기본법」에 따른 주거지원이 필요한 계층에 대한 주거지원

② 종중(宗中)

6. 종합부동산세 납부유예

① 과세기준일 현재 아래 요건을 모두 충족하는 납세자는 주택분 종합부동산세 납부유예 신청 가능

∙ 1세대 1주택자일 것

∙ 만 60세 이상이거나 해당 주택을 5년 이상 보유

∙ 직전 과세기간 총급여액 7천만 원 이하 또는 종합소득금액 6천만 원 이하

∙ 해당 연도의 주택분 종합부동산세액이 100만 원 초과

② 납세자가 납부기한 3일 전까지 납부유예 신청서를 제출하면 관할 세무서장이 납부기한 만료일까지 허가여부를 서면으로 통지

③ 취소시 납부유예 허가금액 – 납부한 금액+이자상당가산액* 추징

* 미납금액×납부유예 허가연도의 납부기한 다음 날부터 징수세액 고지일까지 기간×국세환급가산금 이자율(연 1.2%)

합산배제 임대주택 관련 민특법 주요 개정내용

1. ’20.7.11. 이후 민간임대주택 합산배제 제도 변화

① 단기임대주택 폐지

: 의무 임대기간 경과시 자동 등록말소, 의무 임대기간 경과 전이라도 자진 등록말소 허용

② 아파트 합산배제 제외

: ’20.7.11. 이후 민특법에 따라 등록 신청한 같은 법 제2조 제5호에 따른 장기일반민간임대주택 중 아파트는 합산배제 제외(건설임대주택은 등록 가능하기 때문에 합산배제 가능)

③ 의무임대기간 연장

: 장기일반민간임대주택의 경우 신규 등록분부터 합산배제 의무 임대기간 연장(8년→10년)

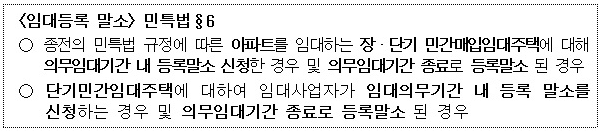

④ 추징 예외조항 신설

: 종부령§10③에 따라 아래와 같은 사유로 임대사업자 등록이 말소된 경우 종합부동산세 추징 제외

2. 「민간임대주택에 관한 특별법」 추가 개정(’21.3.16.)에 따른 제도변화

- 아파트 예외 조항 신설

‘아파트’를 매입하여 임대하는 주택은 ‘장기일반민간임대주택’에서 제외한다고 규정하였으나, 5층 이상 도시형 생활주택(전용면적 50㎡ 이하)을 아파트에서 제외하여 민간임대주택 등록을 허용(민특법§2,§6①⑤) → 합산배제 가능

[자료] 국세청

[출처 : 국세일보 / 최윤정 기자(YJCHOI@TAXTODAY.CO.KR)]

기사 게재일: [2022/09/15]