[2022/09/15]

국세청, 64만여 명에게 신고(신청) 안내문 발송

일시적 2주택·상속주택·지방 저가주택 1주택자 계산적용 특례 신설

홈택스에서 종부세 간이세액계산 결과 유리한 경우 특례 신청

----------------

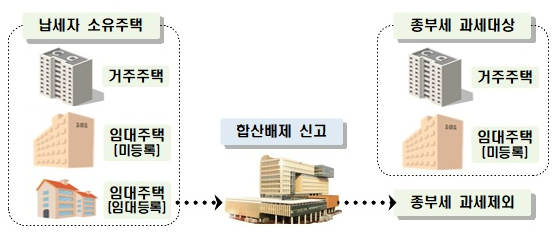

임대주택, 사택 등 종합부동산세 과세대상에서 제외되는 부동산을 보유한 자는 이달 말일까지 홈택스를 통해 종부세 합산배제를 신고할 수 있다.

일시적 2주택ㆍ상속주택ㆍ지방 저가주택 보유자와 부부 공동명의 1주택자 등도 같은 기간 특례를 신청하면 1주택자의 계산방식을 적용받을 수 있다.

국세청은 15일 “합산배제 및 과세특례 신고(신청)를 받아 이를 11월 종합부동산세 정기 고지에 반영하기 위해 합산배제 대상 주택 소유자ㆍ일시적 2주택자 등 64만여 명에게 신고(신청)안내문을 발송했다”고 밝혔다.

국세청은 15일 “합산배제 및 과세특례 신고(신청)를 받아 이를 11월 종합부동산세 정기 고지에 반영하기 위해 합산배제 대상 주택 소유자ㆍ일시적 2주택자 등 64만여 명에게 신고(신청)안내문을 발송했다”고 밝혔다.

합산배제 대상 임대주택, 사원용 주택 등 소유자와 부부 공동명의 1주택자, 일시적 2주택ㆍ상속주택ㆍ지방 저가주택 소유자 등은 9월 16일부터 9월 30일까지 홈택스 또는 서면으로 합산배제ㆍ특례를 신고(신청)해야 한다.

▶ 합산배제ㆍ과세특례 대상 및 주의사항

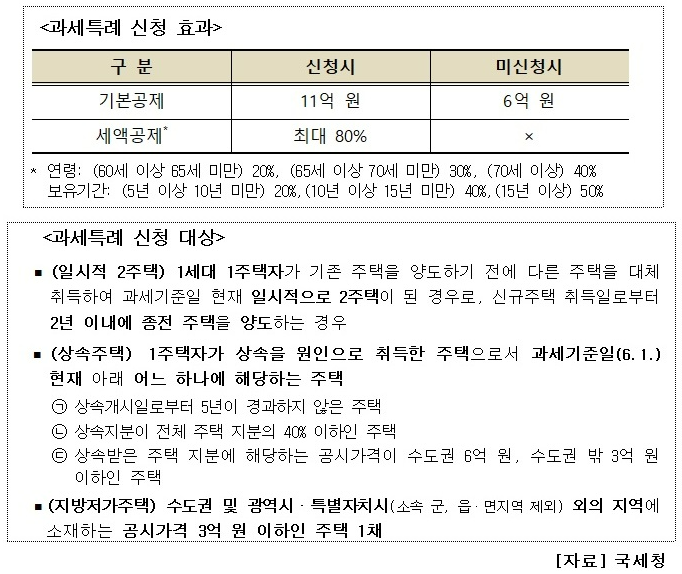

합산배제를 신고한 물건은 11월 종합부동산세 정기고지 시 과세대상에서 제외된다. 부부공동명의 1주택자 과세특례 및 일시적 2주택 등의 1세대 1주택자 과세특례를 신청한 납세자는 1세대 1주택자 계산방식을 적용받을 수 있다. 1주택자는 11억 원이 기본 공제되고, 연령(만 60세 이상) 및 보유기간(5년 이상)에 따라 최대 80%의 세액공제 혜택을 받을 수 있다.

단, 부부공동명의 1주택자 특례는 납세자에 따라 유불리가 달라질 수 있으므로 홈택스에 게시된 간이세액계산 프로그램을 참고하여 1세대 1주택자 계산방식이 유리한 경우에만 신청해야 한다(홈택스>세금종류별 서비스 > 세금모의계산 > 종합부동산세 간이세액계산).

일시적 2주택의 경우 신규주택 취득일로부터 2년 내 종전주택을 양도하지 못하면 추가세액과 이자상당 가산액을 부담할 수 있으므로 신청요건을 신중히 검토해야 한다.

< 과세특례 신청 대상 및 효과 >

올해부터는 1세대 1주택자가 아니더라도 상속주택, 무허가주택의 부속토지 소유자가 해당 주택을 세율 적용 시 주택수 산정에서 제외하여 낮은 세율을 적용받을 수 있는 특례가 신설됐다. 예를 들어 비조정대상 지역 2주택자가 주택 1채를 상속받은 경우 특례 신청 전에는 3주택자로서 1.2%~6%의 세율이 적용되지만 특례 신청 에는 2주택자로서 0.6%~3%의 세율이 적용된다.

또 법인 일반세율 특례 대상이 확대됨에 따라 기존 공공주택 사업자, 종교단체 등 공익법인뿐만 아니라 사회적기업ㆍ협동조합, 종중(宗中)의 경우에도 특례 신청 시 6억 원 기본공제 및 일반 누진세율이 적용된다.

▶ 지난 해와 달라진 점

기존에는 어린이집용 주택 중 가정 어린이집용 주택만 합산배제 대상이었으나, 올해부터는 직장 어린이집 등 모든 어린이집용 주택이 합산배제 신고대상에 포함된다.

주택건설사업을 위하여 멸실시킬 목적으로 취득하여 그 취득일로부터 3년 이내에 멸실시킬 주택도 합산배제 신고대상이다.

사원용주택 등으로 합산배제 신고한 주택은 종전과 달리 1세대 1주택자 여부 판단시 주택 수에서 제외된다. 기존에는 합산배제 기타 주택 중 국가등록문화재주택만 1세대 1주택자 판단시 주택수 제외했으나 올해부터는 모든 합산배제 기타 주택은 주택 수에서 제외된다.

국세청은 “홈택스에서 전자신고(신청)할 경우 신고(신청)에 필요한 부동산 명세를 조회하고 내려받을 수 있어 편리하다”고 설명했다.

이어 “합산배제 및 과세특례를 적용 받은 후 요건을 충족하지 못한 것으로 확인되는 경우 경감 받은 세액과 가산세 등을 추가 납부해야하므로 성실하게 신고(신청)하시기 바란다”고 당부했다.

< 합산배제 신고 대상물건 >

한편, 합산배제 신고 대상은 전용면적 및 공시가격 등 요건을 갖춘 임대주택, 사원용 주택 등(기숙사, 미분양 주택 포함)과 주택건설 사업자가 주택 건설을 위해 취득한 토지다.

올해부터 홈택스의 임대주택 합산배제 자가진단 서비스를 통해 소유한 임대주택이 합산배제 대상인지 여부를 쉽게 판단할 수 있다(홈택스 > 신고/납부 > 일반신고 > 종합부동산세 합산배제 신고 > 임대주택 합산배제 자가진단).

최초로 합산배제 신고를 하거나, 합산배제 대상물건을 추가하려는 경우에는 대상물건을 추가(과세대상 제외)하는 신고를 하면 된다. 기존에 합산배제 신고서를 제출한 납세자는 소유권, 면적 등 신고내용에 변동사항이 없는 경우에는 별도로 신고할 필요가 없으나, 변동사항이 있는 경우 이를 반영하여 합산배제 신고를 다시 해야 한다.

임대등록이 말소되었거나 임대료의 5%를 초과하여 임대계약을 갱신하는 등 합산배제 요건을 충족하지 못하게 된 경우에는 제외(과세대상 포함)하는 신고를 하면 된다.

[출처 : 국세일보 / 최윤정 기자(YJCHOI@TAXTODAY.CO.KR)]

기사 게재일: [2022/09/15]