[2022/09/06]

중소·중견 법인세율 과표 5억원까지 10% 적용,

통합고용세액공제 신설…1인당 최대 1,550만원 공제

----------------

절세 타이밍을 놓치지 않고 발 빠르게 대처하려면 매년 달라지는 세법의 주요 내용을 숙지하고 있어야 한다.

지난 7월 정부가 발표한 세법개정안에는 법인세 및 소득세 과세표준 구간 조정, 통합고용세액공제 신설, 가상자산 과세 2년 유예, 식대 비과세 한도 확대 등의 내용이 포함됐다.

이 중에서 사업자가 꼭 알아야 할 주요 내용만을 추려봤다. 다만, 아직 ‘개정안’인 만큼 변경될 소지가 있어 12월에 국회 본회의를 거쳐 확정된 내용을 다시 한번 확인해야 한다.

1. 법인세 세율 및 과세표준 구간 조정 (법인법 §55)

① 세율: 투자 활성화 및 일자리 창출 지원을 위해 최고세율을 25%에서 22%로 인하

② 중소∙중견기업(매출액 3천억 미만)은 과세표준 5억원(현재 2억원)까지 10% 특례세율 적용

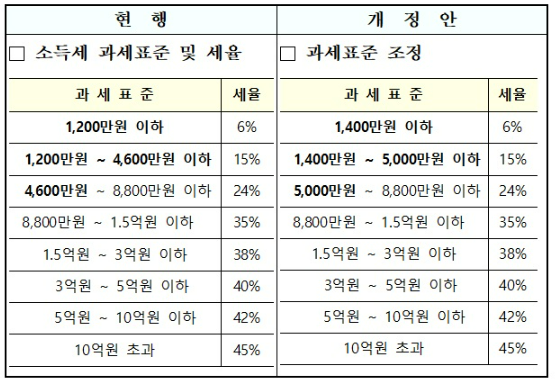

2. 소득세 과세표준 구간 조정 (소득법 §55①ㆍ59)

‘08년 이후 오래 유지된 하위 과표구간을 상향 조정하여 서민 및 중산층 세부담 경감

3. 중소기업특별세액감면 적용기한 연장 (조특법 §7)

① 48개 업종에 대해 소재지∙업종∙규모별로 소득세∙법인세 5~30% 세액감면

② 중소기업의 경영회복 지원을 위해 중소기업특별세액감면 제도 적용기한을 3년 연장

③ 과세형평 위해 수도권 중기업 중 전기통신업, 인쇄물 출판업에 대한 특례(10% 감면) 폐지

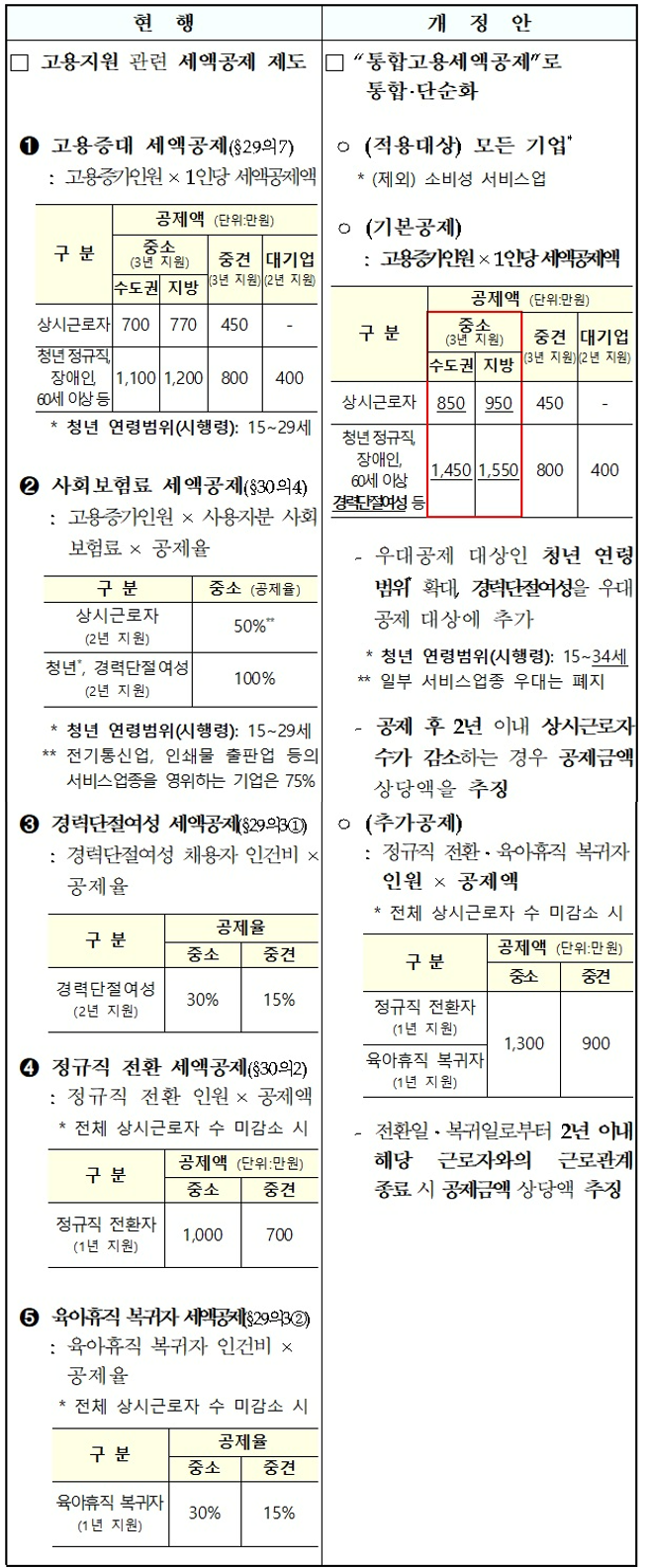

4. 통합고용세액공제 신설 (조특법 §29의8 신설)

① 고용증대 세액공제를 중심으로 5개의 고용지원 제도를 통합하여 ‘통합고용세액공제’로 개편

② 고용증가인원 1인당 세액공제액 상향, 청년 연령 범위 34세로 확대, 정규직 전환자 및 육아휴직 복귀자 고용 지원 확대

③ ‘23년 및 ‘24년 과세연도 분에 대해서는 ‘통합고용세액공제‘와 기존 ‘고용증대 및 사회보험료 세액공제‘ 중 선택하여 적용 가능(중복 적용 불가)

5. 착한 임대인 세액공제 적용기한 연장 (조특법 §96의3)

상가임대차법상 부동산임대사업자 소상공인에 대한 임대료 인하액의 70%(종합소득금액 1억원 초과 시 50%)를 세액공제, 적용기한 1년 연장(‘22년 → ‘23년)

6. 청년 범위 현실화를 통한 청년 지원 강화 (조특령 §11의2 등)

조특법 내 청년 연령범위를 15~29세 → 15~34세로 확대∙통일

7. 스톡옵션 세제지원 강화 (조특법 §16의2ㆍ3)

① 사이익 비과세 한도 연간 5천만원 → 2억원으로 대폭 상향하고 누적한도(5억원) 신설

② 코스닥∙코스피 상장 벤처기업 임직원의 스톡옵션 행사이익에 대한 근로소득세 5년간 분할납부 허용

8. 국내상장주식 양도소득세 대주주 기준 완화

(소득법 §94ㆍ104ㆍ115ㆍ118의9, 소득령 §157ㆍ167의8ㆍ168ㆍ169ㆍ178의8ㆍ225의2 등)

① ‘대주주’ → ‘고액주주’로 변경, 양도세율은 동일(과표 3억원 이하 20%, 3억원 초과 25% 등)

② 고액주주 과세기준 완화: 지분율 삭제, 보유금액 기준 100억원 이상으로 상향

③ 대주주 판정기준에 본인만 계산, 친족ㆍ경영지배관계 등의 기타주주 합산 제외

9. 영상콘텐츠 제작비용 세액공제 확대 (조특법 §25의6)

: 영화 및 TV프로그램(드라마∙오락 등) 제작비용에 대해 대기업 3%, 중견기업 7%, 중소기업 10% 세액공제

① OTT(Over The Top, 온라인 동영상 서비스) 콘텐츠 제작비용을 세액공제 대상에 추가

② 세액공제 적용기한 ‘25년까지로 3년 연장

10. 연금계좌 세제혜택 확대 (소득법 §59의3, §64의4 신설, 소득령 §40의2)

① 세액공제 한도 상향: 연금저축 400만원(퇴직연금 포함 700만원) → 600만원(900만원)

② 1주택 고령가구 주택 다운사이징 차액에 대해 IRP(개인형퇴직연금) 추가납입(1억원 한도) 허용

③ 연금소득 1,200만원 초과 시에도 15% 분리과세 선택 가능

11. 퇴직소득세 부담 완화 (소득법 §48①)

① 근속연수공제 확대: 근속 5년 이하 30만원 → 100만원 X 근속연수 등

② 퇴직금 5천만원인 경우 10년 근속 시 퇴직소득세 146만원 → 80만원(45%↓), 20년 근속시 59만원→ 0원(100%↓)

12. 가상자산 과세 2년 유예 (소득법 §37⑤)

가상자산의 양도∙대여로 발생한 소득에 대해 250만원 기본공제를 적용한 소득에 대해 20% 세율로 분리과세, 시행시기는 ‘23년에서 ‘25년으로 2년 늦춤

13. 식대 비과세 한도 확대 (소득령 §17의2)

근로자 식사비 부담 완화를 위해 식대에 대한 소득세 비과세 한도를 월 10만원 → 20만원으로 확대

14. 기부금 세액공제율 한시 상향 (소득법 §59의4⑧)

‘22.1.1.∼’22.12.31.에 기부하는 분에 대해 공제율 5%p 상향

1천만원 이하 15%→20%, 1천만원 초과분 30%→35%

15. 간이지급명세서 제출주기 단축 (소득법 §164의3)

’24.1.1. 이후 지급하는 소득분부터 상용근로소득도 매 반기 제출에서 매월 제출로 주기 단축

16. 전자(세금)계산서 의무발급 대상 확대 (소득령 §211의2,부가령 §68)

‘24.7.1.부터 직전연도 총수입금액 8천만원 이상 개인사업자

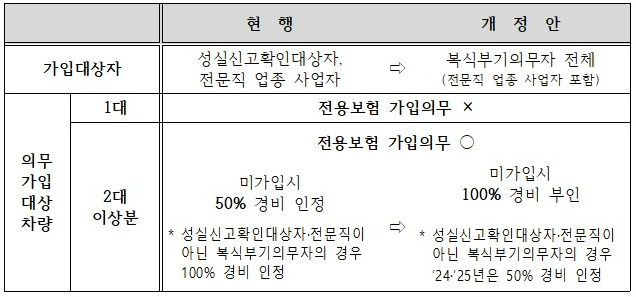

17. 개인사업자의 업무전용 자동차보험 가입의무 강화 (소득령 §78의3)

① 가입대상 확대: 성실신고확인대상자, 전문직 업종 사업자→‘24년부터 전체 복식부기의무자

② 미가입시 필요경비 100% 불산입. 단, 성실신고확인대상자ㆍ전문직 사업자 아닌 경우 ‘24ㆍ’25년은 50% 불산입

[출처 : 국세일보 / 최윤정 기자(YJCHOI@TAXTODAY.CO.KR)]

기사 게재일: [2022/09/06]