신규사업자 당해 수입금액 복식부기 기준금액 미만이어야

계속사업자는 직전&당해연 수입금액 둘 다 기준금액 미만

----------------

사업자의 소득세를 기장이 아닌, 추계에 의해 결정할 때는 단순경비율 또는 기준경비율에 의한 방법을 적용한다.

‘기준경비율’은 주요경비인 매입비용, 인건비, 임차료에 대해서는 세금계산서, 신용카드, 현금영수증 등의 적격증빙에 의해 비용을 인정하고, 나머지 경비에 대해서는 일정 경비율에 따라 비용을 인정한다. 주요경비에 대한 증빙이 없으면 세금부담이 늘어날 수밖에 없다.

‘단순경비율’은 필요경비 전액을 경비율에 의해 인정하는 방식이다. 기준경비율 대상자는 단순경비율을 적용할 수 없지만, 단순경비율 대상자는 기준경비율과 단순경비율에 의한 계산방법 중 유리한 방법을 선택할 수 있다.

수입금액이 동일하더라도 단순경비율을 적용 받느냐, 기준경비율을 적용 받느냐에 따라 세액이 2~3배 가량 차이날 수 있는데, 대체로 단순경비율을 적용 받는 것이 세액 부담이 적다.

신규사업자의 경우에는 업종별로 ‘당해 사업연도 수입금액’이 복식부기의무자의 수입금액에 미달하면 단순경비율을 적용 받을 수 있다.

계속사업자의 경우에는 업종별 직전연도 수입금액이 단순경비율 대상 수입금액에 해당해야 하고, 당해연도 수입금액도 복식부기의무자의 수입금액 미만이어야 한다.

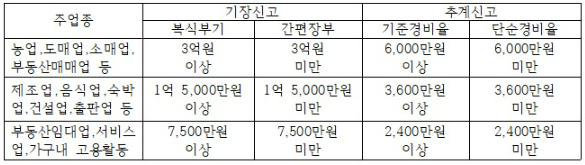

즉, 계속사업자의 경우 직전연도 수입금액이 ▲농업, 도소매, 부동산매매업 등 6천만 원 미만 ▲제조,숙박, 음식, 건설, 출판 등 3,600만 원 미만 ▲부동산임대, 서비스업, 가구내 고용활동 등 2,400만 원 미만이어야 한다.

동시에 당해연도 수입금액이 ▲농업, 도소매, 부동산매매업 등 3억원 이상 ▲제조, 숙박, 음식, 건설,출판 등 1억5천만 원 이상 ▲부동산임대, 서비스업, 가구내 고용활동 등 7,500만 원 이상이면 단순경비율을 적용받을 수 없다.

예를 들어 도매업 사업자로서 직전연도 수입금액은 5천만 원이고, 당해연도 수입금액은 1억 원이라면 당해에 단순경비율을 적용받을 수 있는 것이다.

한편, 한편, 세무사업, 변호사업, 심판변론인업, 변리사업, 법무사업, 건축사업, 도선사업, 측량사업 등 부가세시행령 제74조 2항 7호의 전문자격사 및 의사, 치과의사, 한의사, 약사, 수의사 등 소득세시행령 147조의3 의료보건용역 사업자는 수입금액과 관계없이 기준경비율이 적용된다.

[출처 : 국세일보 / 최윤정 기자(YJCHOI@TAXTODAY.CO.KR)]

기사 게재일: [2022/08/22]