공급가액 2억 원 이상 개인사업자도 의무 발급해야

----------------------------------------------------------

7월부터는 공급가액 2억 원 이상 개인사업자도 전자세금계산서를 의무발급 해야 한다. 전자세금계산서를 발급하면 부가가치세 신고를 간편하게 할 수 있고, 비용도 절감된다. 또한 연간 100만 원 한도로 발급 건당 200원의 세액공제를 받을 수 있다.

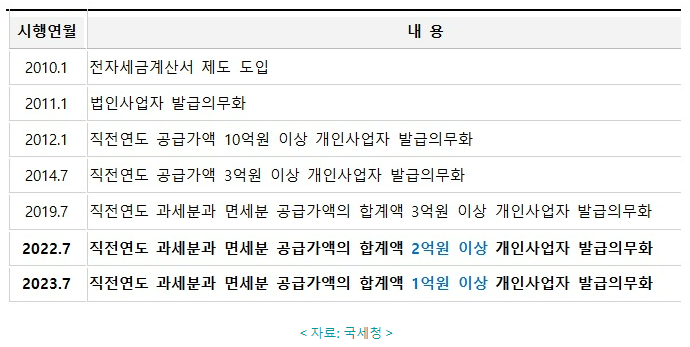

전자세금계산서 의무발급 대상자

법인사업자는 2011.1월부터, 직전연도의 사업장별 재화 및 용역의 공급가액(과ㆍ면세) 합계액이 3억원 이상인 개인사업자는 2019.7월부터 전자세금계산서를 의무적으로 발급하고 있다. 2022.7월부터는 2억원 이상인 개인사업자로 확대된다.

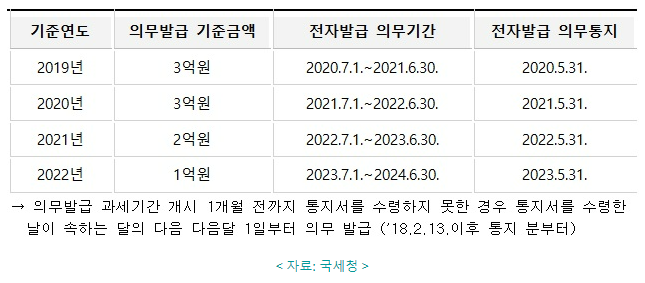

개인사업자의 전자발급 의무기간

① 정기신고: 사업장별 재화 및 용역의 공급가액(과ㆍ면세) 합계액이 의무발급 기준금액 이상인 해의 다음 해 제2기 과세기간과 그 다음 해 제1기 과세기간

② 수정신고 등: 사업장별 재화 및 용역의 공급가액(과ㆍ면세) 합계액이 수정신고 또는 경정ㆍ결정(이하 “수정신고 등”)으로 의무발급 기준금액 이상이 된 경우 수정신고 등을 한 날이 속하는 과세기간의 다음 과세기간과 그 다음 과세기간

(예시) ‘20년 연간 공급가액(과ㆍ면세)이 2.5억원인 개인사업자 A가 ‘21.8월 공급가액(과ㆍ면세) 1

억원 증액 수정신고 시 → ’22.1.1.~’22.12.31. 전자발급 의무 적용

전자세금계산서 발급ㆍ전송 시 혜택

① 신고간편: 과세기간 종료일 다음달 11일까지 국세청에 전송된 전자(세금)계산서는 부가가치세 신고서(합계표) 작성 시 「전자(세금)계산서 발급분」란에 합계액만 기재하고, 거래처별 명세 작성의무 면제

② 비용절감: (세금)계산서를 출력ㆍ보관할 필요가 없는 등 종이(세금)계산서의 작성ㆍ송달ㆍ보관비용 절감

③ 세액공제: ’22.7.1. 이후 재화ㆍ용역을 공급하는 분부터 전자(세금)계산서 발급세액공제

- 전자세금계산서: 직전연도 공급가액이 3억원 미만인 개인 일반과세자 대상(건당 200원, 연간 1백만원 한도)

- 전자계산서 : 직전연도 총수입금액이 3억원 미만인 개인사업자 대상(건당 200원, 연간 1백만원 한도)

[출처: Biz&Tax스토리 BIZNTAX@DAUM.NET]